با «قیاس» دوباره به میدان برگردید

دریافتِ تخفیف

![حقوق اداره کار 1405 چقدر است؟ جدول افزایش حقوق 1405 [بروز شد]](https://www.gheyas.com/blog/wp-content/uploads/2024/03/1405-2.jpg)

حقوق اداره کار 1405 چقدر است؟ جدول افزایش حقوق 1405 [بروز شد]

افزایش حقوق سال ۱۴۰۵؛ گزارش جامع و تحلیلی از حقوق، مزایا و تأثیرات اقتصادی برای کارگران، کارمندان و

تاریخ انتشار: 1405/01/16

اخبار

.png)

رویداد "استاندارد 43 و نقش هوش مصنوعی در تصمیم سازی مالی"

حضور 500 نفر از مدیران و مشاوران مالی در رویداد "استاندارد 43 و نقش هوش مصنوعی در تصمیم سازی ما

تاریخ انتشار: 1404/08/24

مطالب مرتبط با حسابداری

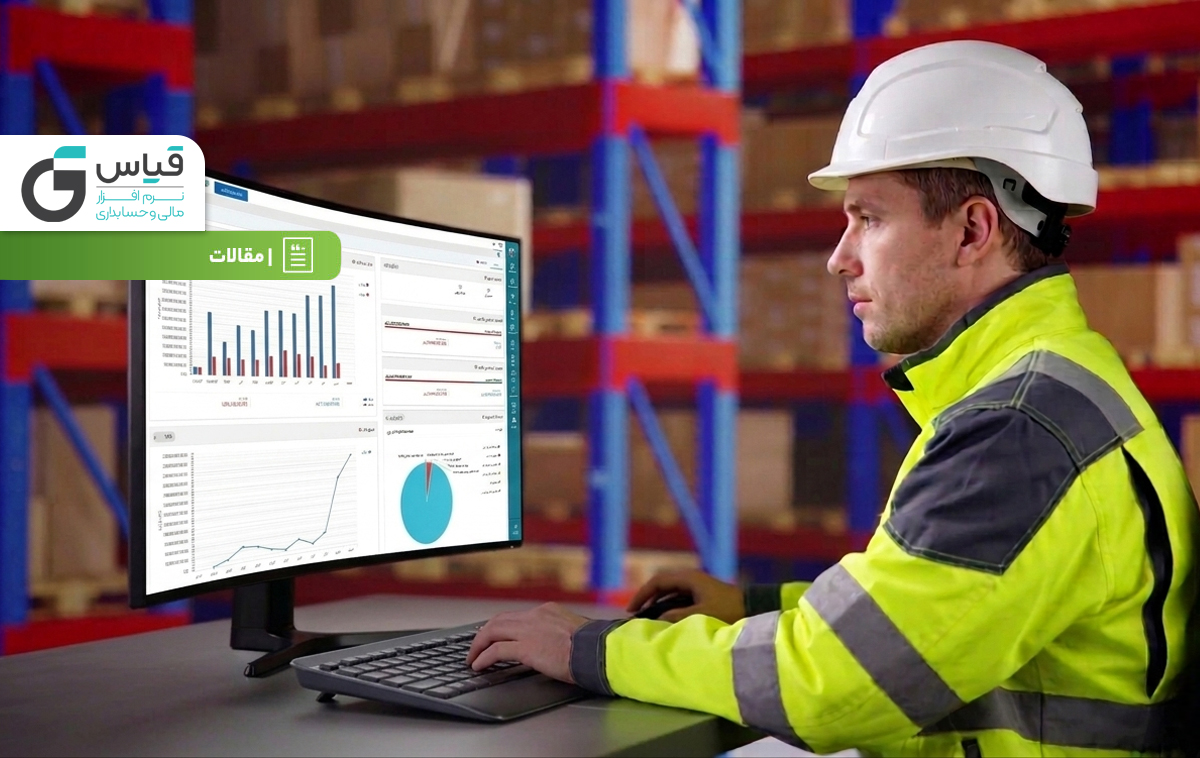

خرید نرم افزار حسابداری و انبارداری | مدیریت مالی و کالا با قیاس

نرم افزار حسابداری و انبارداری؛ مدیریت یکپارچه مالی و موجودی کالا وقتی اطلاعات انبار با حسابدار

تاریخ انتشار: 1405/03/27

.jpg)

.jpg)

قوانین مالیاتی و تأمین اجتماعی

اظهارنامه برآوردی چیست؟ و نحوه اعتراض به آن چگونه است؟

امروزه آشنایی با مفاهیم و اصطلاحات مختلف از اهمیت ویژهای برخوردار است. یکی از این مفاهیم مهم ک

تاریخ انتشار: 1403/10/09

قوانین کار و تجارت

حقوق اداره کار 1405 چقدر است؟ جدول افزایش حقوق 1405 [بروز شد]

افزایش حقوق سال ۱۴۰۵؛ گزارش جامع و تحلیلی از حقوق، مزایا و تأثیرات اقتصادی برای کارگران، کارمندان و

تاریخ انتشار: 1405/01/16

.jpg)

بازار سرمایه

سرمایه گذاری

سرمایهگذاری به یکی از مهمترین مفاهیم در زندگی مالی افراد تبدیل شده است. سرمایهگذار

تاریخ انتشار: 1403/09/27

.jpg)

مطالب پر بازدید

.jpg)

قوانین بیمه در حسابداری

بیمه به عنوان یکی از ارکان اساسی نظام اقتصادی و اجتماعی، نقش حیاتی در حمایت از افراد و سازمانه

تاریخ انتشار: 1403/08/22

.jpg)

مقالات

خرید نرم افزار حسابداری و انبارداری | مدیریت مالی و کالا با قیاس

نرم افزار حسابداری و انبارداری؛ مدیریت یکپارچه مالی و موجودی کالا وقتی اطلاعات انبار با حسابدار

تاریخ انتشار: 1405/03/27

آرشیو مقالات

.jpg)

.jpg)

.jpg)

قبلی

صفحه

از

86

بعدی

قبلی

صفحه

از

86

بعدی